Conscientes de que el objetivo final de la inclusión financiera es el bienestar financiero, un grupo de economistas de Banca de las Oportunidades hizo una estimación de este indicador. Este refleja el nivel de satisfacción de las personas respecto a sus obligaciones económicas y su capacidad para tomar decisiones financieras.

En el estudio Transacciones en línea y bienestar financiero en Colombia, Freddy Castro, Daniela Londoño y Federico Medina, analizaron las respuestas de 3.721 adultos sobre 10 afirmaciones asociadas a su situación financiera de la Encuesta de Apropiación Digital, del Centro Nacional de Consultoría, que se realizó al finalizar 2020.

“Nuestro objetivo no es solo que el acceso y uso a servicios financieros siga creciendo, también es que esto incremente el bienestar de las personas. El análisis de aspectos generales de la vida diaria de los colombianos revela que aún no tenemos una buena salud financiera”, afirmó Freddy Castro, director de Banca de las Oportunidades.

Los colombianos y el bienestar financiero

El índice de bienestar financiero de los colombianos alcanzó un nivel medio (49,8 en una escala en la que 14 es el nivel más bajo y 95 el más alto), según la metodología diseñada por la Oficina de Protección Financiera del Consumidor de Estados Unidos y que fue replicada para esta medición.

Este indicador se construyó indagando sobre asuntos cotidianos. De allí se desprende que 22,5% de los encuestados no podría hacer frente a un gasto imprevisto importante y 41% cuenta con ingresos que solo le sirven para cubrir gastos de supervivencia. Asimismo, 41,2% dice estar preocupado o muy preocupado porque el dinero que tiene o que ahorre no le dure.

Del mismo modo, 40,3% de los encuestados dijo que dar un regalo para una ocasión especial, como un cumpleaños o un matrimonio, representa una enorme carga para sus gastos mensuales. Mientras que 54,8% afirmó que está atrasado en algunos pagos comprometidos.

¿Y qué es lo que determina el bienestar financiero?

Se destaca que las personas entre 18 y 24 años y los hombres alcanzan mayores niveles de bienestar financiero. En cuanto a la escolaridad, el bienestar aumenta para quienes tienen más grados completados, especialmente un título universitario.

La composición del hogar también tiene incidencia sobre esta dimensión de la inclusión financiera. Ser la cabeza económica del hogar o tener algún hijo o persona a cargo tiene un impacto negativo sobre esta, resultado que estaría asociado con una mayor carga financiera.

Por otro lado, vivir en una zona rural se asocia con un mayor bienestar frente al área urbana. Regionalmente, las personas situadas en el centro del país tienen mayores niveles en comparación con las demás. A su vez, tener un seguro tiene un efecto positivo.

“La educación financiera es esencial para que las personas tomen mejores decisiones económicas y, por ende, para que la sociedad alcance mayores niveles de bienestar financiero”, indicó Daniela Londoño, jefe de Análisis Económico de Banca de las Oportunidades.

Bienestar financiero promedio por características sociodemográficas

| Edades | 18 a 24 años 25 a 44 años 45 o más años | 52,19 49,86 48,68 |

| Sexo | Hombre Mujer | 50,77 49,05 |

| Estado civil | Casado(a) Unión libre Soltero(a) Separado / Divorciado Viudo(a) | 50,00 48,81 50,93 48,43 48,51 |

| Jefe de hogar | Sí No | 49,26 50,94 |

| Tiene hijos | Sí No | 48,39 50,22 |

| Escolaridad | Ningún nivel completado Primaria o bachillerato Técnico o tecnólogo Universitario Posgrado o más | 47,17 48,97 50,51 51,91 54,21 |

| Estrato | Estrato 1 Estrato 2 Estrato 3 Estrato 4 Estrato 5 Estrato 6 | 48,77 49,37 49,94 51,91 52,50 55,10 |

| Área geográfica | Rural Urbana | 49,54 49,87 |

| Trabaja actualmente | Trabaja No trabaja | 50,88 48,63 |

| Formalidad | Empleado/a formal Empleado/a informal | 52,04 49,06 |

| Beneficiario de subsidios | Recibe subsidio(s) No recibe subsidio(s) | 48,69 50,25 |

| Pertenece a minoría étnica | Sí No | 49,88 49,55 |

El rol de las herramientas digitales

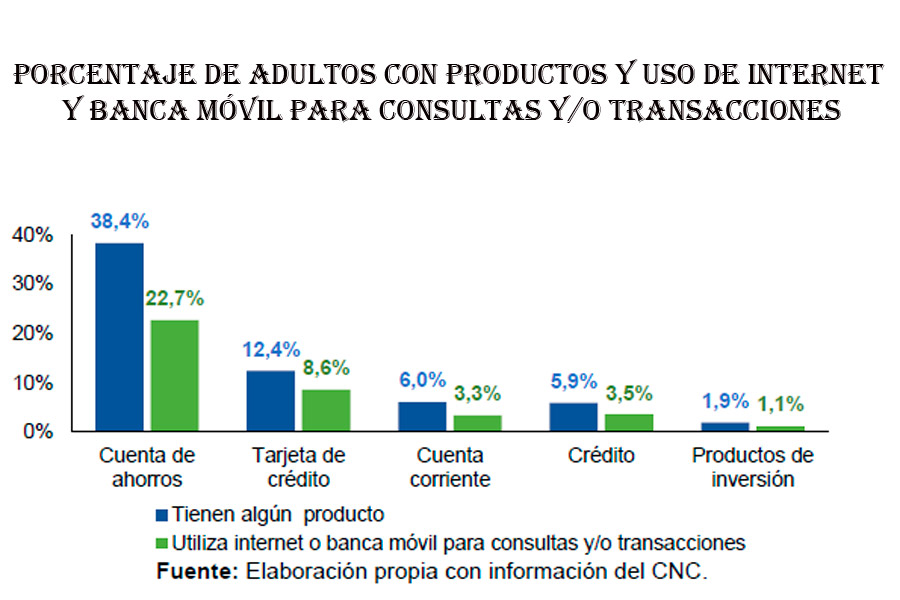

Un importante hallazgo del estudio, en momentos de un creciente acceso a servicios financieros, fue encontrar que quienes realizan transacciones en línea alcanzan mayores niveles de bienestar financiero en comparación a los que no. Los primeros tienen un índice de bienestar superior en 9,8%.

Igualmente, el informe mostró que 88,4% de los encuestados prefería el efectivo antes de la pandemia. Con las cuarentenas y el distanciamiento social se observó un cambio en las preferencias a favor de una mayor adopción de medios digitales, con una reducción de cerca de 10 puntos porcentuales en la proporción de adultos que preferían el efectivo.

Los instrumentos de pago que pasaron a ser más empleados fueron las tarjetas débito y crédito, transferencias por teléfono, botón PSE o a cuentas de empresas o de otras personas.

Le puede interesar: Todo listo para la Feria International Footwear and Leather Show en Corferias

“Estos hallazgos son insumo para seguir encaminando esfuerzos hacia la transformación digital en pro del bienestar de los consumidores financieros. Los siguientes pasos deben ser promover el acceso al crédito y a los seguros”, concluyó Federico Medina, economista de Banca de las Oportunidades.

Este es el estudio completo Transacciones en línea y bienestar financiero en Colombia que puede observar y descargar:

Lea también: Renacer, la campaña que busca unir testimonios de mujeres valientes, guerreras y emprendedoras