Frente al comunicado emitido por la Junta Directiva Nacional de FEDEGÁN, el Instituto Geográfico Agustín Codazzi – IGAC considera necesario aportar elementos técnicos que permitan precisar el alcance y los resultados del proceso de disminución de rezago de los avalúos catastrales rurales en Colombia.

Este proceso tiene como propósito cerrar brechas históricas de información – en muchos casos con rezagos superiores a 15 o incluso más de 30 años– y mejorar la precisión de la información catastral con base en variables fundamentales como el uso del suelo, la productividad, la localización y las dinámicas del mercado rural.

En primer lugar, es importante señalar que, del total de predios rurales beneficiados por la medida, más del 76% registra avalúos catastrales inferiores a los $50 millones y el 93% por debajo de los $200 millones, lo que evidencia que no se genera un incremento generalizado desproporcionado en los avalúos finales. En cifras totales, este porcentaje corresponde a 1,7 millones de predios del total de 1,9 millones de predios.

Al analizar la relación entre extensión y avalúo catastral, resulta necesario precisar que:

- La disminución del rezago se aplicó en 1,9 millones de predios rurales, de los cuáles, 1,85 millones corresponden a predios con extensiones de hasta 50 hectáreas. De estos, el 76% mantiene avalúos catastrales de menos de $50 millones, lo que demuestra que la medida preserva condiciones favorables para el campesinado y a la mayoría de los propietarios de los 520 municipios en los que el IGAC aplicó la medida.

- Esta tendencia se mantiene al considerar predios de hasta 100 hectáreas, donde el 79% de los predios se mantienen en avalúos menores a los $50 millones, lo que refuerza que el impacto no se concentra en pequeños y medianos productores de manera generalizada.

En relación con las competencias institucionales, es fundamental diferenciar entre el avalúo catastral y el Impuesto Predial Unificado. El avalúo es un insumo técnico construido bajo metodologías estandarizadas, mientras que la gestión del Impuesto corresponde exclusivamente a las alcaldías y los concejos municipales, en ejercicio de su autonomía constitucional. Por lo cual, las tarifas o alivios tributarios son decisiones fiscales de carácter municipal y no se derivan del proceso adelantado.

Conforme a lo establecido en la Ley 1995 de 2019, para el 98,6% de los predios rurales —por tener extensiones inferiores a 100 hectáreas— el incremento del Impuesto Predial Unificado para el presente año no debió superar el 50% frente al valor liquidado el año anterior.

Por otra parte, en lo referente a la Resolución 384 de 2026, es importante destacar que esta habilita a las Direcciones Territoriales del IGAC para adelantar revisiones de los resultados cuando se identifiquen casos que lo ameriten. Este instrumento permite atender los compromisos adquiridos con veedurías, juntas de acción comunal y organizaciones sociales, garantizando que las revisiones se realicen en territorio, con criterios técnicos, con participación social y bajo procedimientos formales.

A través de los comités sectoriales acordados el pasado 14 de abril, se adelantará esta revisión de manera focalizada, asegurando que las Direcciones Territoriales, en ejercicio de sus capacidades técnicas y presencia territorial, puedan realizar los ajustes que correspondan cuando se evidencien inconsistencias.

Le puede interesar: Inversión en infraestructura y generación de empleo reducen pobreza multidimensional en Cundinamarca [FOTOS]

Finalmente, el IGAC reitera la importancia de que el debate público se sustente en información verificable y análisis técnico riguroso. La información catastral es una herramienta fundamental para la toma de decisiones públicas, y su interpretación debe evitar generalizaciones que puedan generar percepciones erróneas sobre su impacto en el sector rural.

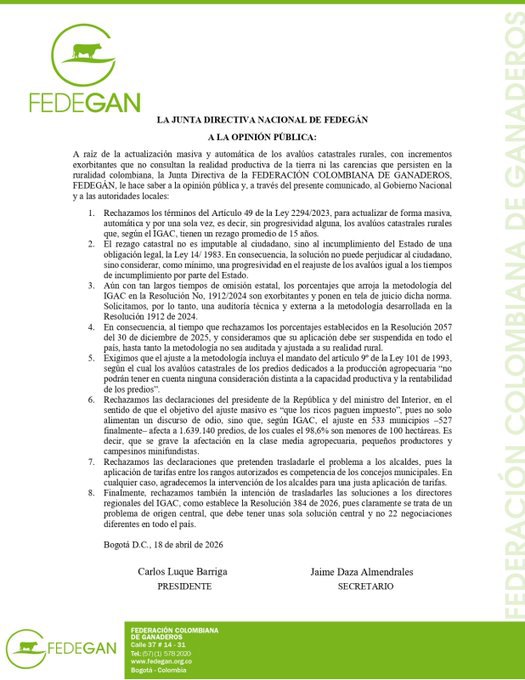

Comunicado del Fedegán