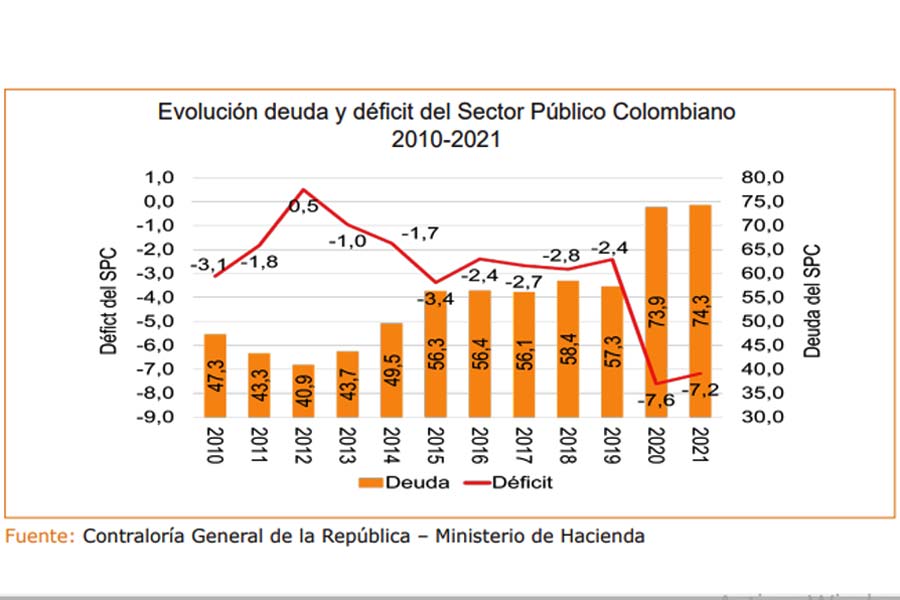

En Rendición de Cuentas sobre la situación final de las finanzas públicas en la vigencia 2021, la Contraloría General de la República dio a conocer sus informes correspondientes, donde se destaca el incremento de la deuda en $137,23 billones, al pasar de $737,65 billones en 2020 (73.9% del PIB) a $874,88 billones (o sea el 74.3% del PIB).

El Contralor Delegado para Economía y Finanzas Públicas, Carlos David Castillo, encargado de esta rendición de cuentas, resumió así los resultados de los Informes de Deuda Pública, Situación de las Finanzas y Cuenta del Presupuesto y del Tesoro:

Deuda al alza (Conclusiones del Informe de Deuda Pública)

Los registros de la Contraloría General de la República muestran que al cierre de 2021 la deuda total del sector público colombiano contabilizó $874,88 billones, correspondiente al 74,3% del PIB.

Respecto a diciembre del 2020, la deuda total del sector público aumentó en términos nominales $137,23 billones (18,6%). En 2021, dentro de la deuda total $399,90 billones correspondieron a deuda externa (34,0% del PIB) y $474,97 billones a deuda interna (40,3% del PIB).

Al cierre de 2021 el saldo de la deuda del Gobierno Nacional Central (GNC) alcanzó $710,71 billones, y de esta $291,84 billones correspondieron a endeudamiento externo (41,1% del total) y $418,87 billones a deuda interna (58,9%). Al comparar con diciembre de 2020 la deuda total del GNC aumentó en $112,42 billones (18,8%).

La deuda externa presentó en el acumulado anual un incremento de $62,17 billones y la deuda interna registró un aumento de $50,25 billones.

El indicador deuda a PIB cerró 2021 en 60,4% frente al 59,9% de 2020, es decir un aumento de 0,5 puntos porcentuales del PIB.

El pago por servicio de la deuda del GNC en 2021 ascendió a $73,84 billones (6,3% del PIB), de los cuales $41,16 billones correspondieron a amortizaciones y $32,68 billones a pago de intereses y comisiones.

El nivel de deuda pública del Gobierno Nacional Central (GNC) alcanzó un nivel histórico en 2021, por lo que para la Contraloría es necesario evaluar las condiciones para su sostenibilidad en el mediano plazo.

Le puede interesar: Totto le apuesta al poder de innovación de los estudiantes universitarios y convoca a concurso [AUDIO]

Se considera que es importante emprender un proceso de consolidación fiscal con miras a reducir la deuda a PIB y recuperar espacio fiscal para enfrentar las crisis futuras. Bajo esta concepción, la actual regla fiscal fijó un intervalo del nivel de deuda del GNC entre el 55,0% y el 70,0%, para lo cual se deberán efectuar los ajustes pertinentes en el balance primario estructural.

La deuda pública de las entidades descentralizadas nacionales pasó de un monto total en 2020 de $74,51 billones a $93,79 billones. Este aumento de $19,28 billones fue impulsado por dos sectores: minería y energía.

La deuda de las entidades descentralizadas territoriales ascendió en 2021 a $48 billones, El Grupo EPM, Grupo Energía de Bogotá y la empresa Metro de Medellín registran en este ámbito los mayores porcentajes de endeudamiento.

La deuda de departamentos y municipios ascendió a $22,38 billones al cierre de 2021. La deuda de los departamentos llegó a $5,67 billones (25,3% del total), la de las capitales a $12,65 billones (56,5% del total) y la de los municipios no capitales a $4,06 billones (18,1% del total).

Menor déficit fiscal (Conclusiones Informe Situación de las Finanzas)

En este informe se estudia el resultado fiscal presentado por el Sector Público Consolidado (SPC) junto con los acontecimientos macroeconómicos que influenciaron las finanzas públicas colombianas.

El balance fiscal del Sector Público Consolidado (SPC) en 2021, fue deficitario en $82,13 billones (6,98% del PIB), con una reducción de 0,7 puntos porcentuales frente al presentado en 2020. Este resultado fue producto de la suma de los balances fiscales del Sector Público No Financiero (SPNF) (-$82,66 billones) y el sector público financiero (SPF), representado por el Banco de la República y Fondo de Garantías de Instituciones Financieras -Fogafín- ($0,53 billones).

El Gobierno Nacional registró para 2021 un balance fiscal deficitario de $83,69 billones, equivalente a 7,11% del PIB. Este resultado, inferior en 1,13 puntos porcentuales frente al registrado en 2020 (-8,24% del PIB), se dio por la combinación de dos factores: los ingresos mostraron un aumento de 24,7%, mientras los gastos subieron en 16,7%. Este comportamiento es producto del rebote en el crecimiento de la economía que tuvo un efecto positivo en las finanzas del GNC.

Los gobiernos territoriales (municipios capitales, departamentos y municipios no capitales) registraron en 2021, un superávit de $4,37 billones (0,37% del PIB), destacándose los municipios no capitales con un superávit de 3,02 billones (0,26% del PIB), reflejando un bajo dinamismo en la ejecución del gasto.

El Sistema General de Regalías (SGR) presentó un superávit de $3,85 billones en 2021 (0,33% del PIB) resultado de un mayor recaudo de ingresos dado el comportamiento de los precios del petróleo y del carbón, así como por el proceso de devaluación presentado en la vigencia.

De actualidad: La salud mental y el bienestar social de los afectados por la violencia, clave para la paz en Colombia [FOTOS]

Otros sectores del Sector Público No Financiero con superávit en 2020 fueron los Establecimientos Públicos Nacionales (0,29% del PIB) y seguridad social (0,28% del PIB). El resultado fiscal en seguridad social obedeció principalmente al comportamiento de los fondos de pensiones. En general, las finanzas del Sector Público Consolidado muestran el proceso de recuperación del choque sufrido por los efectos de la pandemia, al presentar un mayor dinamismo en los procesos de recaudo de ingresos frente a las dinámicas de gasto público.

Incorrecciones por $49,30 billones en el presupuesto definitivo de 2021 (Conclusiones Informe de la Cuenta del Presupuesto y del Tesoro)

El presupuesto de ingresos y gastos de la vigencia 2021 fue aprobado equilibrado en sus fuentes y usos por el Congreso de la República, el cual estableció para la vigencia 2021 un aforo inicial de $314,00 billones.

Durante 2021 se realizó una adición total neta por $29,98 billones, llevando el aforo vigente a $343,98 billones. En la vigencia 2021 los recaudos netos en efectivo ascendieron a $320,71 billones (27,2% del PIB). Es decir, se recaudó el

93,2% de lo estimado. Los ingresos netos de la Nación llegaron a $301,51 billones (92,7% de la meta anual) mientras que los ingresos propios de los Establecimientos Públicos alcanzaron $19,21 billones (102,5% de la meta anual).

En cuanto a los Gastos, las apropiaciones aprobadas fueron iguales al ingreso por $314,00 billones. El Gobierno revisó al alza el presupuesto y al cierre de 2021 se registró un presupuesto definitivo de $343,94 billones. De ese monto, se comprometieron $323,79 billones, con la siguiente distribución: Funcionamiento $207,66 billones, Inversión $56,48 billones y Servicio de la Deuda $59,65 billones.

La Tesorería, por su parte, cubrió su déficit con crédito externo e interno, con las utilidades del Banco de la República y utilizó los recursos de caja y del portafolio (incluido el del FOME) que tenía al cierre de 2020. Los recursos de los Fondos Administrados por la Tesorería aumentaron, especialmente por el Sistema General de Regalías (SGR) y y el Fondo de Contigencias (Foncontin).

Durante la vigencia 2021, la Contraloría General de la República auditó $310,13 billones, que corresponden al 90,6% del total de la apropiación vigente del Presupuesto General de la Nación y la ejecución del rezago presupuestal constituido a 31 de diciembre de 2020, con 70 unidades ejecutoras incluidas en el Plan de Vigilancia y Control Fiscal PVCF 2022.

Lea también: Primer Estudio de Reconciliación y Polarización en Colombia: hay tradicionalistas, indiferentes, pesimistas y vocales

Por tanto, la CGR consideró que la evidencia de auditoría obtenida proporciona una base suficiente y adecuada por lo que concluye que las incorrecciones fueron materiales y generalizadas en la Cuenta General del Presupuesto y del Tesoro de la Nación, por lo tanto, emite una opinión no razonable para la vigencia 2021.

La CGR evidenció incorrecciones que sumaron $49,30 billones, 14,3% del presupuesto definitivo, siendo las de mayor importancia las siguientes:

- Aforo de recursos aprobados para el Fondo de Mitigación de Emergencias (FOME) en la vigencia 2021, cuando debieron figurar como pérdidas de apropiación de la vigencia 2020 en el rubro transferencias por $18,5 billones. Lo anterior, mediante Decreto 085 del 26 de enero de 2021, en una operación violatoria del principio de anualidad.

- Mayor costo fiscal por el efecto cambiario y la tasa de interés en cuantía por determinar, ya que se cubrieron pagos del servicio de la deuda interna con recursos del crédito externo por $6,39 billones.

- Incumplimiento de los principios presupuestales de anualidad y universalidad en el manejo del pago del servicio de la deuda pública interna en 2021, pues se constituyeron reservas por $5,3 billones que se utilizarán para cubrir el servicio de la deuda de la vigencia 2022, en una operación de manejo de la deuda externa.

- Incumplimiento del artículo 78 del Decreto 111 de 1996 respecto a los límites de las reservas presupuestales constituidas, sobrepasando el 2% de gastos de funcionamiento y el 15% de los gastos de inversión por $5,85 billones, pues las reservas totales se excedieron en un 2,6% de los gastos de funcionamiento y un 2,5% de gastos de inversión.

- Contravención del artículo 89 del Decreto 111, al permitir constituir reservas que correspondían a anticipos pactados o a bienes y servicios ya recibidos, los cuales debieron registrarse en cuentas por pagar, sobrestimando así las reservas en $4,47 billones. Los anteriores hechos estuvieron enmarcados en el artículo 27 de la Ley 2159 de 2021 (Ley de Presupuesto General de la Nación vigencia 2022), lo cual se contrapone al reflejo de la realidad presupuestal, solo con el propósito de presentar un mejor déficit fiscal.

- Deterioro de préstamos por cobrar por $5,03 billones, correspondientes a préstamos de la Nación a Electricaribe. Este saldo surgió de la asunción de la deuda por parte de la Nación que Electricaribe tenía con el Fondo Empresarial de la Superintendencia de Servicios Públicos.

Le puede interesar: Superindustria multa a Movistar con $1.507 millones por publicidad engañosa y obstáculos para terminación de contratos

- Incorrecciones evidenciadas en las auditorías individuales por $3,76 billones, de las cuales $0,88 billones correspondieron a incumplimientos en la constitución de reservas y destacándose también la vulneración de los principios de planificación, anualidad y sostenibilidad y estabilidad fiscal.

- Un total de 35 fallos con responsabilidad fiscal contra entidades territoriales y operadores del PAE hacia seis departamentos, 17 municipios y una entidad del orden nacional por $7.901 millones.

- Y un total de 62 hallazgos con presunta incidencia fiscal por $32.282 millones, como resultado de 17 actuaciones especiales de fiscalización a la gestión de los planes departamentales de agua en Antioquia, Boyacá, Norte de Santander, San Andrés, Providencia y Santa Catalina, Sucre, Tolima, Vaupés, Vichada, Bolívar, Cauca, Cesar, Córdoba, Magdalena, Nariño, Risaralda, Santander y Valle del Cauca.

Ver informe completo Situación de la Deuda Pública

Lea también: Todo listo para la sexta edición de Relatos de la CMMC: Relatos para un Mundo + Sostenible