El estudio Consumer Insights de la División de Consumo Masivo de Kantar, en esta oportunidad hace una entrega especial por tratarse de un año atípico vivido en pandemia, destacando los canales y productos más consumidos en los hogares durante el 2020. La investigación evidencia tres momentos importantes durante el proceso de contingencia: abastecimiento, cuarentena y reapertura gradual, revelando el comportamiento de los hogares colombianos a lo largo del año.

La priorización del gasto según nuevos momentos de consumo en el hogar y la pérdida de otros, así como el impacto en la elección de canales de compra que varía constantemente, aunque consolida canales previamente en crecimiento, son aristas del estudio que arroja cifras interesantes.

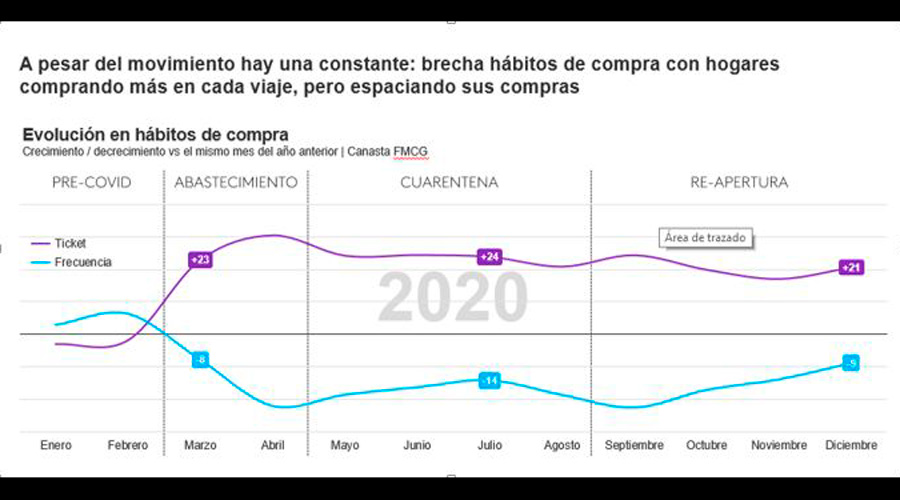

Las compras de abastecimiento dominaron la misión de compra

La canasta de consumo masivo cerró el año con un crecimiento de 5% en valor impulsada por viajes con carritos de compra cada vez más grandes y 2,5% de crecimiento en volumen, que compensan la reducción de veintidós visitas al año a los puntos de ventas. El crecimiento parte del momento de abastecimiento y compras de pánico en marzo, manteniéndose en niveles altos de gasto. Sin embargo, esas compras de abastecimiento en desembolsos altos hechos en las grandes superficies difícilmente se puedan volver a repetir.

Hay una constante, la brecha de hábitos de compra, con hogares gastando más en cada viaje, pero espaciando sus compras. Desde al anuncio de la llegada del virus al país hasta diciembre, el tiquete promedio de los hogares ha crecido versus el año anterior, y la frecuencia de compra se redujo. Analizando específicamente el último mes del año, cuando las personas salieron más por cuenta de las fiestas decembrinas, el tiquete de compra creció 21% y la frecuencia se redujo nueve veces comparado al mismo período de 2019.

Si revisamos el gasto por niveles socioeconómicos, fueron los estratos altos los que lograron gastar más en promedio que el 2019, sin embargo, los estratos medios y bajos se mantuvieron muy estables, lo que significa que no hubo el crecimiento de la canasta generalizado para todos, y la coyuntura económica dado los menores ingresos de los hogares será la principal incertidumbre durante este 2021.

El jabón de tocador y la vitamina C, unas de las categorías con mejores impactos positivos

El COVID-19 activó momentos de consumo en el hogar como cocinar en casa, beneficiando la canasta de alimentos (9% crecimiento en volumen) y aseo hogar (7% crecimiento en volumen), pero también elementos de cuidado para la salud, donde OTC y aseo personal se fortalecieron. El jabón de tocador aumentó en promedio un 20% el volumen mensual debido a la recomendación de lavado frecuente de manos, y la vitamina C representó el mayor gasto en los hogares como mecanismo de prevención frente al virus, con más del 176% en su segmento en 2020.

La canasta familiar que más sufrió fue de cuidado personal / belleza que disminuyó un 21% en volumen. Diciembre representó una recuperación para algunas de las canastas, pues hubo momentos de celebración en el hogar o reacciones a la nueva ola de COVID en el país, aunque la buena noticia para esta canasta es que los hogares vienen recuperando lentamente sus hábitos de compra.

El cambio en gasto de los hogares impactó positivamente a 39% de las categorías de la canasta, que crecieron más de lo que lo hacían en 2019. El 12% de las categorías revirtieron en 2020 su decrecimiento de 2019, por ejemplo: mayonesa, salsa de tomate, café instantáneo, jabón de tocador, lavaplatos, servilletas y suavizante de ropa.

Según Juan Caro, director comercial de Kantar para consumo masivo, “algunas tendencias se mantendrán mientras las personas permanezcan en sus hogares, como cocinar más y de forma práctica en la casa; consumir productos indulgentes, como snacks y chocolates de mesa; y mantener el hogar más limpio que nunca, donde categorías como toallas de cocina y servilletas se destacan”.

E-commerce y domicilios, crecieron 3 veces su tamaño versus el 2019, por otro lado, muestran una corrección a la baja una vez no hay restricción de cuarentenas

Los canales más afectados por la pandemia durante el 2020 fueron el tradicional (14 visitas menos que en 2019) y venta por catálogos; éste último sin tener la posibilidad de mantener el mismo alcance en los hogares durante la pandemia.

Los discounters, hiperbodegas y droguerías destacan por su crecimiento y constancia en los momentos de abastecimiento, cuarentena y re apertura. Nueve de cada diez hogares en Colombia ya compran en los discounters. Adicional vemos los minimercados de barrio siendo una alternativa de proximidad importante para los hogares, donde no solo se hacen compras pequeñas sino también el hogar opta por hacer compras de más de diez productos de la canasta en la misma ocasión de compra.

El E-commerce y domicilios fueron dos drivers de crecimiento importantes para la canasta de consumo masivo. El primero creció 141% y los domicilios 219% durante el año. Son 1,7 millones de hogares colombianos comprando al menos una vez al año (2020) por medio del canal digital. Hoy E-commerce en la canasta de consumo masivo representa alrededor de un 1% del gasto de los hogares y el domicilio telefónico alrededor de un 2,5%.

Aunque estos canales emergentes como E-commerce y domicilios tienen un reto grande una vez se regrese a una normalidad en la movilidad de las personas, ya que al preguntar a los hogares si esperan mantener o cambiar el nivel de sus compras online, el 45% manifiesta que lo mantendrá, mientras el 23% dejará de comprar por este canal.

En conclusión, Caro comenta: “gestionar en incertidumbre se convirtió en la nueva normalidad, sólo aquellos que sean flexibles tendrán la clave para responder lo más rápido a estos cambios”.