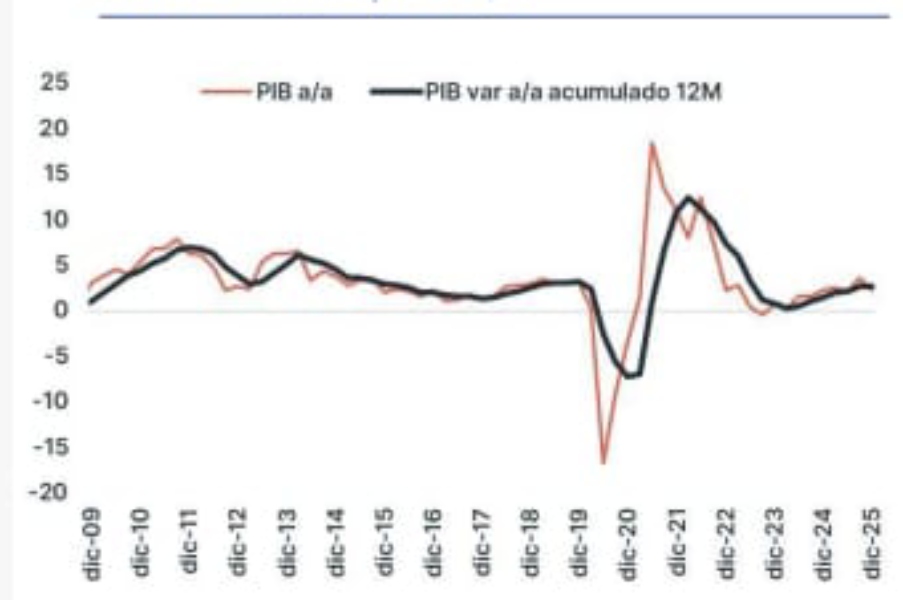

Este lunes, el Departamento Administrativo Nacional de Estadística anunció las cifras del Producto interno Bruto (PIB) de Colombia en 2025, informando que en el cuarto trimestre de 2025, el PIB en su serie original crece 2,3% respecto al mismo periodo del año anterior. En el año 2025, el PIB crece 2,6% respecto al año 2024. En el cuarto trimestre de 2025, comparado con el trimestre inmediatamente anterior, el PIB crece 0,1% en su serie ajustada por efecto estacional y calendario.

Ante esta información, el equipo de Research de Credicorp Capital realizó algunos análisis de la información:

- Por el lado de la producción, el crecimiento anual de 2025 fue impulsado por actividades terciarias como comercio, transporte y alojamiento y servicios de comida (+4.6% a/a, contribuyendo 0.9 pp), seguido por actividades de administración pública (+4.05% a/a, contribuyendo 0.8 pp), y por servicios de entretenimiento (+9.9%, contribuyendo 0.4 pp). En contraste, en medio de la política pública de transición energética, las actividades de petróleo y minería se contrajeron -6.2% a/a (contribución de -0.3 pp), mientras que la construcción permanece en terreno negativo pese a una recuperación en obras civiles (-2.8%, contribuyendo -0.1 pp).

- Por el lado del gasto, la demanda interna creció un significativo 3.9% a/a debido a que el consumo total aumentó un sólido 4.2% a/a (+3.7 pp de contribución) y la inversión bruta se expandió 2.1% (+0.3 pp de contribución), con la inversión fija avanzando 1.3% a/a.

- En términos ajustados por estacionalidad (a.e.), los datos subrayan un deterioro pronunciado tanto en el impulso de crecimiento como en su calidad. El PIB se estancó (+0.1% t/t), en medio de una fuerte contracción de 1.0% t/t en la demanda interna. Este desempeño estuvo sustentado por un colapso en la inversión bruta (-8.9% t/t; – 2.8% t/t en inversión fija), el cual fue compensado por el consumo total (+0.4% t/t), impulsado principalmente por una expansión de +1.6% t/t en el consumo público.

- En síntesis, subrayamos que la revisión previa de las cifras de crecimiento —y su composición subyacente— junto con la marcada desaceleración en 4T25, destacan de manera conjunta los vientos en contra estructurales derivados del estancamiento de la inversión privada. Esta sigue siendo una variable clave para las perspectivas de la tan necesaria consolidación fiscal. A la luz de estos desarrollos, estamos revisando nuestra proyección de crecimiento del PIB para 2026 a 2.5% (2.7% a/a previamente). En este escenario, anticipamos un repunte temporal en el consumo privado durante 1S26, impulsado por el aumento del salario mínimo. Sin embargo, se espera que esto sea contrarrestado por una postura de política monetaria restrictiva — con la tasa Repo proyectada en 11.5%— y por un deterioro en el mercado laboral, lo que finalmente exacerbaría la desaceleración del crecimiento.

Lado de la producción

En 2025, el crecimiento del PIB (+2.6% a/a) fue impulsado principalmente por el comercio (+3.1%, ~0.6 pp de contribución) y los servicios de administración pública (+4.5%, 0.8 pp de contribución). Reflejando el desempeño general del consumo privado, el sector comercio continuó respondiendo a incrementos significativos en:

i) el ingreso real de los trabajadores asalariados ii) las remesas de trabajadores iii) las transferencias del gobierno a los

hogares iv) los ingresos de las familias cafeteras. En cuanto a la expansión observada en los servicios públicos, esta fue impulsada por:

i) la renuencia del gobierno central a adoptar recortes de gasto,

ii) efectos estadísticos favorables de base, y iii) el incremento retroactivo en los salarios de los servidores públicos.

En la comparación trimestral, cinco de los doce sectores considerados por el DANE presentaron variaciones negativas. La agricultura se contrajo -2.57% t/t, seguida por actividades financieras (-2.41% t/t) y telecomunicaciones (-1.96% t/t). En contraste, las actividades artísticas y de entretenimiento mostraron dinamismo con un avance de 4.63% t/t, seguidas por un comercio resiliente (+1.56% t/t).

Lado del gasto

En la comparación anual, la demanda interna se expandió 3.9% a/a en 2025. El consumo total registró un aumento de 4.2%, con el gasto de los hogares creciendo 3.6% a/a y el gasto del gobierno mostrando un notable 7.1% a/a. La inversión bruta creció 2.1% a/a, incorporando un avance de 1.3% a/a en la FBCF. Mientras tanto, las exportaciones aumentaron 1.8% a/a, mientras que las importaciones se dispararon 8.4% a/a.

La comparación trimestral revela que la economía se desaceleró al expandirse 0.1% t/t en 4T25, mientras que la demanda interna se contrajo fuertemente (-1.0% t/t). El consumo total aumentó 1.3% t/t, sustentado por una expansión de 1.6% t/t en el gasto público. Por su parte, la Formación Bruta de Capital registró una fuerte contracción de -8.9% t/t, reflejando una caída de -2.8% t/t en la FBCF. En general, el desempeño secuencial de la inversión sugiere un panorama más preocupante que en los trimestres previos.

Conclusión

En conjunto, reducimos nuestra estimación de crecimiento del PIB para 2026 a 2.5%, desde nuestra proyección previa de 2.7%, debido a:

i) el desempeño de la inversión privada,

ii) un deterioro esperado en el mercado laboral,

iii) el reciente deterioro en las fuentes de ingresos externos de la economía colombiana

iv) el efecto esperado de la política de estabilización implementada por la mayoría de la Junta de Banco de la República.

Las revisiones del PIB de 2023 y 2024

Es importante destacar que el crecimiento del PIB de 2023 fue revisado al alza a 0.8% a/a (0.7% a/a previamente), mientras que el dato de 2024 fue revisado a la baja a 1.5% a/a desde 1.6% a/a. Lo más relevante de lo anterior es la dinámica subyacente de crecimiento. Por el lado del gasto se observa un deterioro pronunciado en la Formación Bruta de Capital Fijo (FBCF) y en los niveles de inventarios.

Le puede interesar: MinComercio presenta proyecto de decreto para redefinir la circulación de la factura electrónica como título valor

Particularmente preocupante, la cifra de FBCF de 2024 fue recortada desde un 5.2% a/a a 2.4% a/a, lo que enfatiza que la trayectoria del PIB sigue siendo notablemente desbalanceada y, en consecuencia, insostenible.

Lea también: ¿Para bien o para mal? Lo que las pymes colombianas aún no saben sobre las tarjetas empresariales